Bonus Sisma 2017

La detrazione fiscale per la messa in sicurezza antisismica.

Il sisma bonus 2017 è la nuova detrazione fiscale approvata nel testo della legge di bilancio 2017 che permettere di ottenere agevolazioni sulle spese relative a interventi di miglioramento e adeguamento sismico, sostenute dal 1° gennaio 2017 al 31 dicembre 2021, su case, immobili di attività produttive e condomini.

Come funziona il sisma bonus 2017

L’entrata in vigore del Sisma Bonus 2017 permette la detrazione delle spese relative alla messa in sicurezza antisismica dall’imposta sul reddito delle persone fisiche (IRPEF) o dall’imposta sul reddito delle società (IRES). Tutti gli edifici situati in zona sismica 1, 2 e 3 potranno ottenere un’agevolazione fino a un massimo dell’85%, detraibile in 5 quote annuali di pari importo, nell’anno in cui è sostenuta la spesa e in quelli successivi.

Le spese agevolate

E’ possibile detrarre le spese per:

- La classificazione e la verifica sismica degli immobili;

- La progettazione degli interventi;

- Le prestazioni professionali richieste dalla realizzazione dei lavori;

- La messa in regola degli edifici ai sensi del DM 37/2008 sugli impianti elettrici e della Legge 1083/1971 sugli impianti a metano;

- L'acquisto dei materiali;

- Perizie, sopralluoghi, relazioni di conformità;

- Iva, imposte di bollo, rilascio di autorizzazioni;

- Oneri di urbanizzazione.

Le zone sismiche

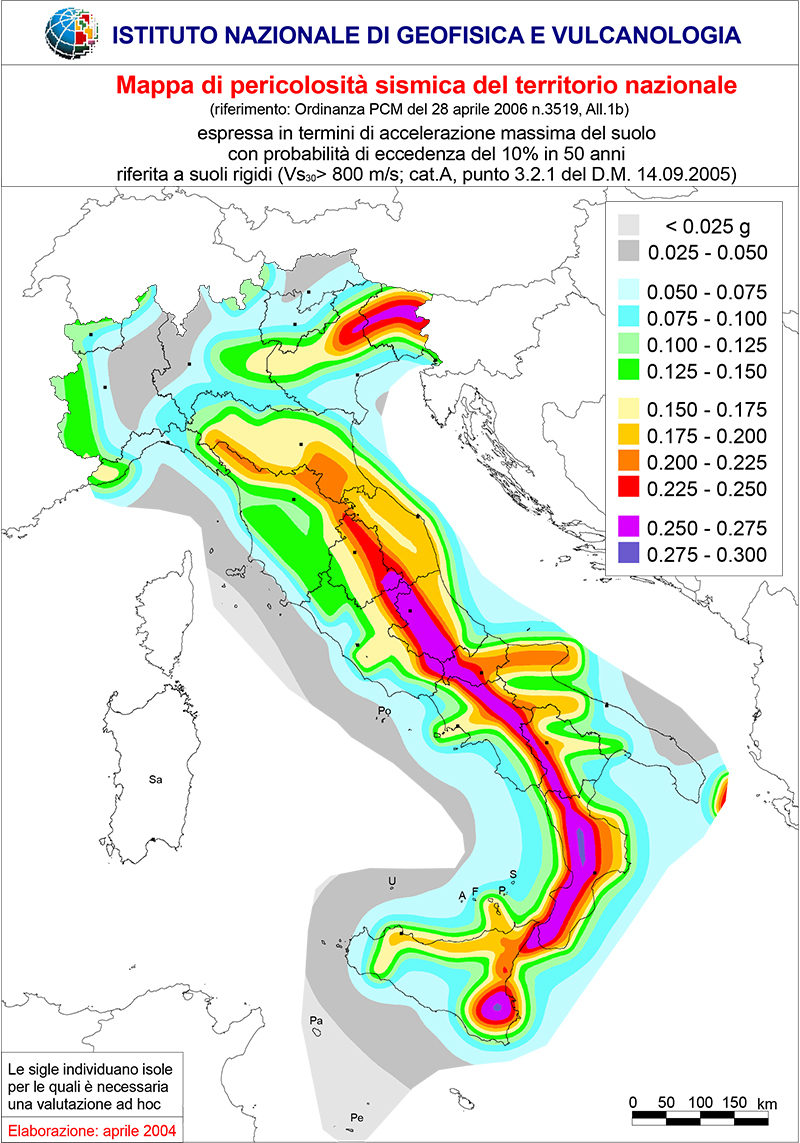

L’italia è un paese altamente sismico, come hanno dimostrato i recenti terremoti dell’Aquila (2009), dell’Emilia (2012) e di Amatrice e Norcia (2016). L’Istituto Nazionale di Geofisica e Vulcanologia (INGV) ha creato una mappa, in continuo aggiornamento, che determina la classificazione del territorio secondo zone accomunate dallo stesso rischio sismico. L’O.P.C.M. del 2003 ha poi provveduto a raggruppare il rischio sismico dei comuni italiani in 4 categorie diverse:

- Zona 1 – Sismicità alta (accelerazione al suolo maggiore di 0.25g);

- Zona 2 – Sismicità media (accelerazione al suolo maggior compresa tra 0.25g e 0.15g);

- Zona 3 – Sismicità bassa (accelerazione al suolo maggior compresa tra 0.15g e 0.05g);

- Zona 4 – Sismicità molto bassa (accelerazione al suolo minore di 0.05g).

Per quanto riguarda la regione Lombardia, dal 10 Aprile 2016 è entrata in vigore una nuova zonazione sismica, che ha portato alla variazione della zona sismica di alcuni comuni rispetto a quanto indicato all’interno della precedente classificazione.

L'attribuzione della classe di rischio e le percentuali di detrazione

Per ottenere il Bonus Sisma 2017, è necessario provvedere alla certificazione del miglioramento sismico raggiunto a seguito degli interventi di messa in sicurezza. Tale certificazione deve essere rilasciata da un professionista abilitato, che attraverso una comparazione del comportamento sismico della struttura prima e dopo l’intervento, ne attesta il grado di miglioramento sismico ottenuto.

Le linee guida prevedono alla determinazione del grado di miglioramento sismico secondo una nuova metodologia, che prevede l’attribuzione di una classe di rischio sismico all’edificio, determinata da due parametri:

- Perdita Annuale Media (PAM): rappresenta le perdite economiche associate al danneggiamento della struttura in seguito a terremoto e riferite al costo di ricostruzione;

- Indice di sicurezza (IS-V): rappresenta l’accelerazione di picco al suolo che provoca un danneggiamento sull’edificio tale per cui è a rischio la salvaguardia della vita umana.

In funzione dei valori di PAM e IS-V calcolati, le linee guida permettono di identificare 8 classi di rischio sismico, con rischio crescente dalla lettera A+ alla lettera G.

Le percentuali di detrazione variano in funzione della tipologia di edificio e in base all’efficacia dell’intervento attuato. Per tale motivo è fondamentale progettare interventi il più efficienti possibile.

Per abitazioni, prime e seconde case, edifici produttivi:

- 70% di detrazione se l’intervento migliora di 1 classe di rischio;

- 80% di detrazione se l’intervento migliora di 2 o più classi di rischio.

Per condomini, parti comuni:

- 75% di detrazione se l’intervento migliora di 1 classe di rischio;

- 85% di detrazione se l’intervento migliora di 2 o più classi di rischio.

Anche nel caso in cui non si ottenga un miglioramento della classe di rischio, si ha diritto comunque a una detrazione del 50%. Il tetto di spesa su cui calcolare la detrazione è pari a 96mila euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio.

Procedure di valutazione semplificate: edifici in muratura e capannoni industriali

Le Linee Guida prevedono procedure semplificate per la valutazione della classe di rischio sismico di edifici in muratura e capannoni industriali. L’ausilio di tali procedure consente di accedere agevolmente alle detrazioni con una consistente riduzione di tempi e costi delle valutazioni, non essendo di fatto richiesti complessi modelli numerici agli elementi finiti attraverso software di calcolo.

Per quanto riguarda gli edifici in muratura, è possibile attribuire la classe di rischio in funzione delle caratteristiche della costruzione, a partire dalla classe di vulnerabilità definita dalla Scala Macrosismica Europea (EMS). Attraverso la definizione di classi medie di vulnerabilità di 7 tipologie di edifici in muratura, è possibile identificare in modo diretto la classe di rischio. Nell’ambito delle costruzioni destinate ad attività produttive, assimilabili ai capannoni industriali, è possibile ritenere valido il passaggio di una classe di rischio immediatamente superiore eseguendo solamente interventi locali di rinforzo, anche in assenza di una preventiva attribuzione della Classe di Rischio.

Chi può usufruire del Sisma Bonus 2017

Possono usufruire della detrazione tutti i contribuenti assoggettati a IRPEF o IRES, titolari di diritti reali sull’immobile. Non è necessario essere proprietario dell’immobile, ma è sufficiente essere titolare di un diritto reale sullo stesso. Oltre che dai proprietari il bonus può essere quindi richiesto da:

- Nudi proprietari

- Titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie)

- Locatari o comodatari

- Soci di cooperative divise e indivise

- Imprenditori individuali, per gli immobili non rientranti fra i beni strumentali o merce

- Soggetti indicati nell’articolo 5 del Tuir (Dpr 917/1986), che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari), alle stesse condizioni previste per gli imprenditori individuali.

Ha diritto alla detrazione anche il familiare convivente del possessore o detentore dell’immobile, a condizione che i bonifici delle spese siano intestati a lui. E’ prevista la cessione del credito a soggetti terzi o all’impresa, in modo tale da permettere ai condomini incapienti di poter fruire dell’agevolazione (la cessione non è consentita a intermediari finanziari, quali banche). Se gli interventi sono stati eseguiti dagli inquilini o dai comodatari, questi continuano ad usufruire della detrazione anche al termine del contratto di affitto o comodato.